摘要:零存整取利率低于活期存款利率,这是由于银行对于不同存款方式的资金运用和风险管理的策略不同所致。对于个人投资者而言,选择存款方式时需综合考虑个人资金需求和风险偏好。本文深度解析了零存整取和活期存款的利率差异原因,并提出相应的投资策略建议,建议投资者根据自身情况灵活选择存款方式,以实现资产增值最大化。

目录导读:

近年来,随着金融市场的不断变化,银行的存款产品也在发生着变化,零存整取和活期存款作为两种常见的存款方式,其利率差异逐渐引起了人们的关注,特别是零存整取利率低于活期存款利率这一现象,对于普通存款人来说,意味着什么呢?本文将对此进行深入解析,并给出相关建议。

零存整取与活期存款的基本概念

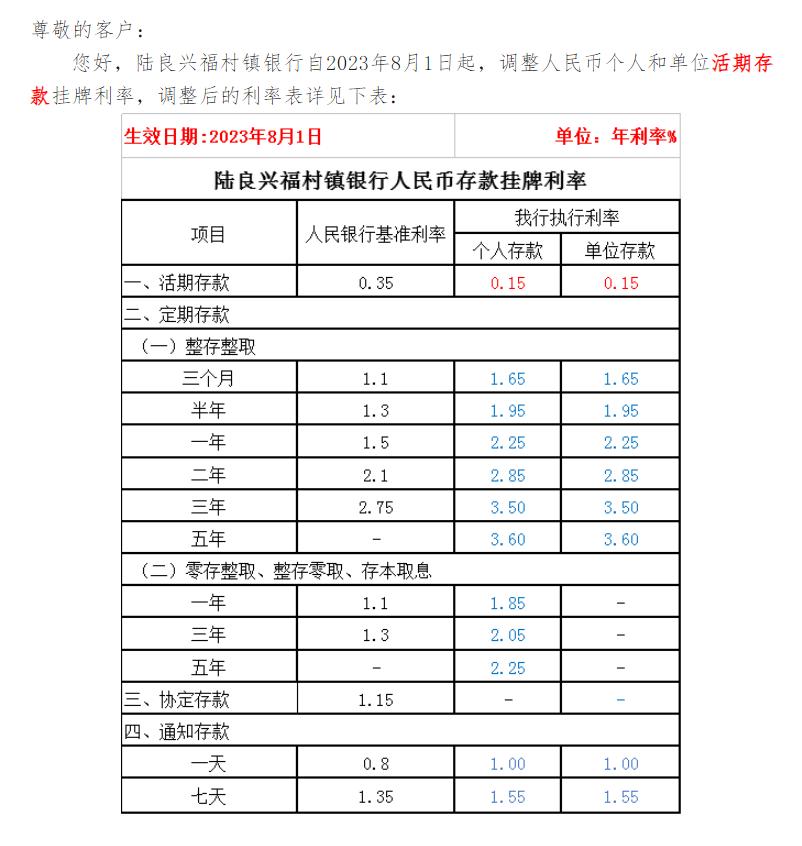

1、零存整取:是指存款人在银行约定存期时,每月固定存入一定金额,到期一次性支取本息的一种存款方式。

2、活期存款:是指存款人在银行随时可以存入或支取的存款,没有固定的期限和利率。

零存整取利率与活期存款利率的差异

在当前的市场环境下,零存整取的利率普遍低于活期存款利率,这种差异主要由以下几个因素导致:

1、资金使用灵活性:活期存款由于可以随时支取,银行需要为存款人承担较高的流动性风险,因此利率相对较高,而零存整取由于有固定的存期,银行可以更好地进行资金配置,因此利率相对较低。

2、存款期限:零存整取通常有固定的存期,而活期存款则没有,固定存期的存款产品,银行在资金运用上更具规划性,但也可能因为市场利率变化而调整存款利率。

零存整取利率低于活期存款利率的影响

零存整取利率低于活期存款利率,对于存款人来说,可能产生以下影响:

1、存款积极性降低:当零存整取的收益不如活期存款时,人们可能会减少对这种存款方式的选择,从而降低银行的存款规模。

2、资金流向变化:部分资金可能会从低收益的零存整取流向高收益的活期存款或其他投资渠道。

对银行的影响

零存整取利率低于活期存款利率,对银行的影响主要体现在以下几个方面:

1、资金来源稳定性下降:由于存款积极性降低和资金流向变化,银行的资金来源稳定性可能受到影响。

2、成本控制压力增加:为了吸引存款,银行可能需要提高活期存款利率或优化其他存款产品,从而增加成本。

市场环境下的应对策略

面对零存整取利率低于活期存款利率的现象,银行和存款人可以采取以下策略:

1、银行:优化存款产品,提高竞争力;加强资产负债管理,降低流动性风险;创新金融产品和服务,满足市场多样化需求。

2、存款人:根据自身需求选择合适的存款方式;关注市场动态,合理配置资产;提高金融素养,理性投资。

监管层面的建议

为了维护金融市场的稳定,监管部门可以采取以下措施:

1、加强监管力度:密切关注市场动态,确保金融市场稳定。

2、引导市场利率水平:通过公开市场操作等手段,引导市场利率水平合理波动。

3、促进金融市场创新:鼓励金融机构创新金融产品和服务,满足市场多样化需求。

未来趋势展望

随着金融市场的不断发展和完善,未来零存整取和活期存款的利率差异可能会更加显著,随着科技的发展和创新,金融市场将出现更多新的存款产品和工具,为存款人提供更多的选择。

案例分析

以某银行为例,该银行近期调整了零存整取和活期存款利率,零存整取利率低于活期存款利率,这一调整导致部分存款人选择将资金从零存整取转向活期存款或其他投资渠道,该银行通过优化存款产品、提高服务质量等方式应对这一变化,取得了一定的效果。

本文深入解析了零存整取利率低于活期存款利率这一现象,对银行和存款人的影响以及应对策略,面对金融市场的变化,我们需要关注市场动态,提高金融素养,理性投资,监管部门也应加强监管力度,引导市场利率水平合理波动,随着金融市场的不断发展和完善,我们将迎来更多的金融产品和服务选择。

转载请注明来自湖南尚慕信息科技有限公司,本文标题:《零存整取利率低于活期存款利率,深度解析与策略建议》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号